|

香港--(美国商业资讯)--Oasis Management Company Ltd. (Oasis)及Oasis Investments II Master Fund Ltd. (Oasis Fund)作为Japan Asset Marketing Co., Ltd. (8922 JT)(JAM或“公司”)最大的少数股东,向JAM董事会递交关于现金流管理、股东回报及治理重组的建议书。该建议书也是我们在2月与公司会面及商谈之后的后续行动。 此新闻稿包含多媒体内容。完整新闻稿可在以下网址查阅:https://www.businesswire.com/news/home/20180530005119/en/ 我们呼吁JAM立即采取措施改善其企业治理。如不能做到这一点,则应以公允价格实现公司私有化。在此过程中应平等对待所有股东。 Oasis自2017年以来一直是JAM股东。2018年2月初,我们向JAM董事会成员递交建议书,讨论公司企业重组问题,希望能扩大股东回报并改善企业治理。 Oasis已向东京地方法院(Tokyo District Court)递交正式申请,希望审查JAM董事会关于与Don Quijote Holdings Co., Ltd. (Don Quijote)之间一宗关联方交易的会议记录。Don Quijote是JAM的控股股东,持有其81.9%的所有权。我们认为这些会议记录将提供重要的相关信息,查清该交易是否存在严重的企业治理违规问题。 针对我们的行动,JAM于5月8日宣布Mabuchi女士和Kaneko先生这两名外部董事将于6月28日举行的2018年JAM年度股东大会上辞职。 以下是对于我们向JAM董事会递交建议书的概述。该建议书主张有益于所有利益相关方(包括雇员、股东及Don Quijote管理层)的变革。 JAM的问题 从历史业绩来看,JAM的股价表现一直低于东证地产指数(TSE Real Estate Index)和东证REIT指数(TSE REIT Index)。Oasis认为其业绩不佳的主要原因是缺乏股东回报计划及公司的不良企业治理结构。请参阅图1。 缺乏股东回报计划 自2013年4月Don Quijote收购JAM大部分所有权并占据管理层主要职位之后,JAM从未实施任何股东回报计划,也未宣布任何股息。JAM在5月8日发布的最新收益新闻稿中表示,本财年股息支付取决于“公司业绩及财务状况”,也就是说公司不会对截至2019年3月的财年支付股息。在过去三年间,公司总是用同一套说辞预示不向股东支付任何股息。 Oasis坚定认为JAM的说辞与其财务业绩的真实情况不符:

不良治理 JAM治理问题主要表现为与Don Quijote之间过度的资本和人员关联。Oasis计划寻求多种方案(包括法律途径),加快JAM的治理重组。JAM的治理问题包括:

Oasis对JAM董事会的建议 JAM目前的治理是形式大于内容。作为一家独立的上市公司,JAM的管理应致力于所有股东(包括少数股东)的共同利益。但是,JAM目前的管理方式类似于一家私人公司,完全是为了Don Quijote的利益。Oasis坚定认为,JAM应根据上市公司的全球标准,采取行动推进企业结构转型;或者以公允价格实行公司私有化。

我们将继续努力与JAM董事会交流,以积极协作对话的方式改善JAM的企业价值。 如有任何问询,请联系Taylor Hall,电子邮件thall@hk.oasiscm.com。 *** Oasis Management Company Ltd.是一家私募股权基金管理公司,专注于各国和各行业的各种资产类别投资机会。Oasis成立于2002年,创办人为Seth H. Fischer,他同时也是公司的投资总监。有关Oasis的更多信息,请浏览https://oasiscm.com。Oasis采用日本金融服务厅(FSA)颁布的《负责任的机构投资者原则》(Principlesof Responsible Ownership)(又称为《日本尽职管理守则》(Japan Stewardship Code)),并根据这些原则监控其被投资公司并与之打交道。 原文版本可在businesswire.com上查阅:https://www.businesswire.com/news/home/20180530005119/en/ 免责声明:本公告之原文版本乃官方授权版本。译文仅供方便了解之用,烦请参照原文,原文版本乃唯一具法律效力之版本。 联系方式:

Oasis Management Company Ltd.

图1 资料来源:彭博 附注:数据截至2018年5月29日。2017年JAM股价、东证地产指数及东证REIT指数索引图表。

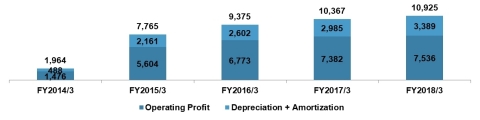

图2 资料来源:公司披露 附注:百万日元。在营业利润中加上折旧和商誉摊销。

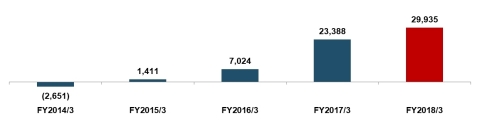

图3 资料来源:公司披露 附注:百万日元。2017财年3月数值包括出售大型地产取得的一次性超额利润。

图4 资料来源:公司披露 附注:百万日元。可分配金额按JAM非合并资产负债表数值计算,从其他留存收益数值中减去库存股份数值。2018财年3月数值计算方法为截至2017年3月底的JAM可分配金额加上JAM合并净收益。

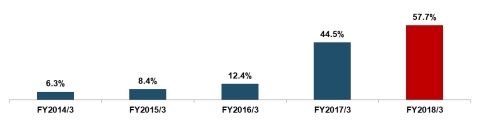

图5 资料来源:公司披露 附注:资本充足率计算方法为股东权益除以资产总额。

图6 资料来源:公司披露 |

Oasis向Japan Asset Marketing董事会递交建议书

文章导读:香港--(美国商业资讯)--Oasis Management Company Ltd (Oasis)及Oasis Investments II Ma

- Rimini Street, Inc.与GP Investments Acquisition Corp.宣布签署最终合并协议2017-05-19

- 犁牛科技集团公布2017年第一季度财务业绩2017-06-05

- Aristeia向新浪公司股东发函2017-10-09

- Aristeia发文详述新浪公司需要改变的情况2017-10-16

- Aristeia发布声明,纠正新浪误导性主张2017-10-19